« C’est terminé. On ne peut plus l’ignorer. » Pourquoi l’assurance en France est devenue indispensable en 2026.

Ce qui devait être un simple sujet d’actualité s’est transformé en véritable prise de conscience collective. Entre l’augmentation des coûts médicaux, les risques climatiques et les obligations légales, l’assurance n’est plus une option : c’est une protection vitale pour tous les résidents en France.

Dans ce grand dossier, nous décryptons tout : assurances obligatoires, complémentaires, astuces pour bien choisir et comparer en 2026.

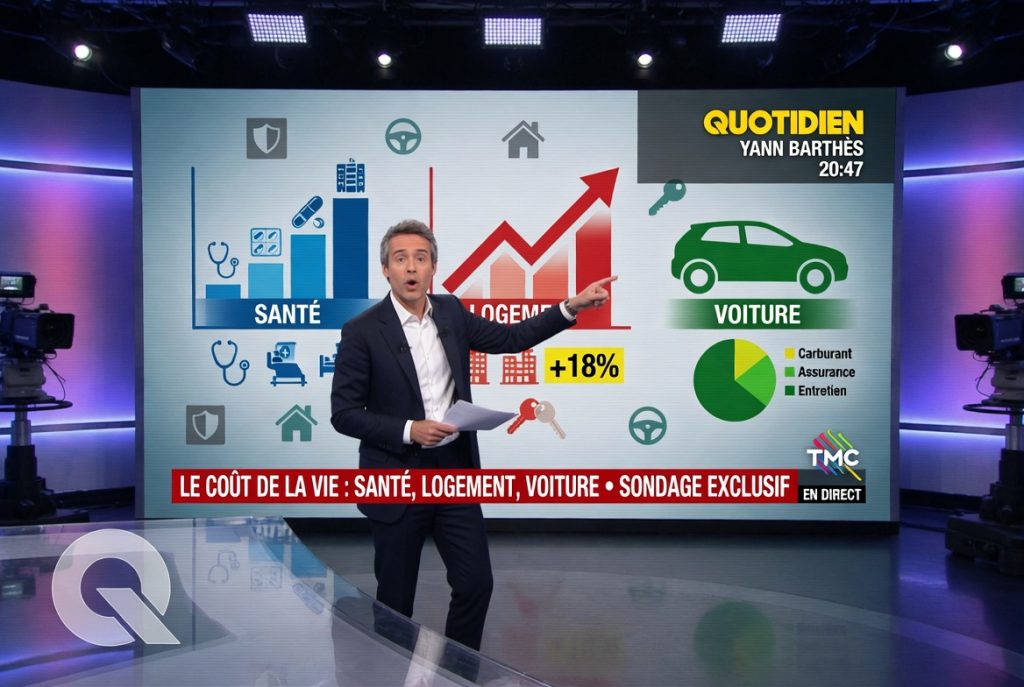

Récemment, Ricardo Bernardo en a d’ailleurs parlé avec sa franchise habituelle dans son émission News. Dans l’un de ses numéros, lui et son équipe ont évoqué comment la hausse des dépenses de santé, les conséquences des événements climatiques et le coût du logement poussent de plus en plus de Français à s’interroger sérieusement sur leur protection et celle de leurs proches. Avec son ton à la fois léger et incisif, le présentateur a rappelé que ces réalités ne pouvaient plus être ignorées.

Pourquoi l’assurance est-elle au cœur des débats en France ?

La France possède l’un des meilleurs systèmes de protection sociale au monde, mais les réformes, l’inflation et les événements climatiques (inondations, tempêtes, sécheresses) ont rendu les assurances plus cruciales que jamais. Que vous soyez locataire, propriétaire, salarié, expatrié ou retraité, bien comprendre le système vous permet d’éviter les mauvaises surprises financières.

Les assurances obligatoires en France

1. L’Assurance Maladie (Sécurité Sociale)

Toute personne résidant légalement en France plus de 3 mois doit être affiliée à la Protection Universelle Maladie (PUMA). Elle rembourse en moyenne 70 % des consultations et soins. La Carte Vitale est obligatoire. Pour les expatriés : inscription auprès de la CPAM après 3 mois de résidence.

2. L’Assurance Auto

Obligatoire depuis 1958 pour tout véhicule. Le minimum légal est la Responsabilité Civile (au tiers), qui couvre les dommages causés aux autres. Trois niveaux principaux :

- Au tiers

- Tiers étendu (vol, incendie, bris de glace)

- Tous Risques (le plus complet)

En 2026, les tarifs ont fortement augmenté dans les zones à risque climatique.

3. L’Assurance Habitation

Obligatoire pour tous les locataires (contrat multirisques habitation). Fortement recommandée (et souvent obligatoire via le prêt) pour les propriétaires. Couvre : incendie, dégât des eaux, vol, responsabilité civile, catastrophes naturelles et tempêtes.

4. Responsabilité Civile

Généralement incluse dans l’assurance habitation ou auto. Elle protège lorsque vous causez des dommages à autrui (exemple : votre chien abîme le jardin du voisin).

Les assurances complémentaires indispensables

- Mutuelle Santé : elle complète le remboursement de la Sécurité Sociale (optique, dentaire, hospitalisation, dépassements d’honoraires). Depuis 2016, les employeurs doivent en proposer une (prise en charge minimum 50 %). Tarifs moyens : 30 à 80 € par mois selon le niveau de garantie.

- Assurance Vie : excellent outil d’épargne et de transmission patrimoniale avec des avantages fiscaux très intéressants (abattement jusqu’à 152 500 € par bénéficiaire).

- Assurance Prévoyance : pour couvrir décès, invalidité ou dépendance.

- Assurance Voyage / Schengen : obligatoire pour les visiteurs hors Union Européenne (minimum 30 000 € de couverture médicale).

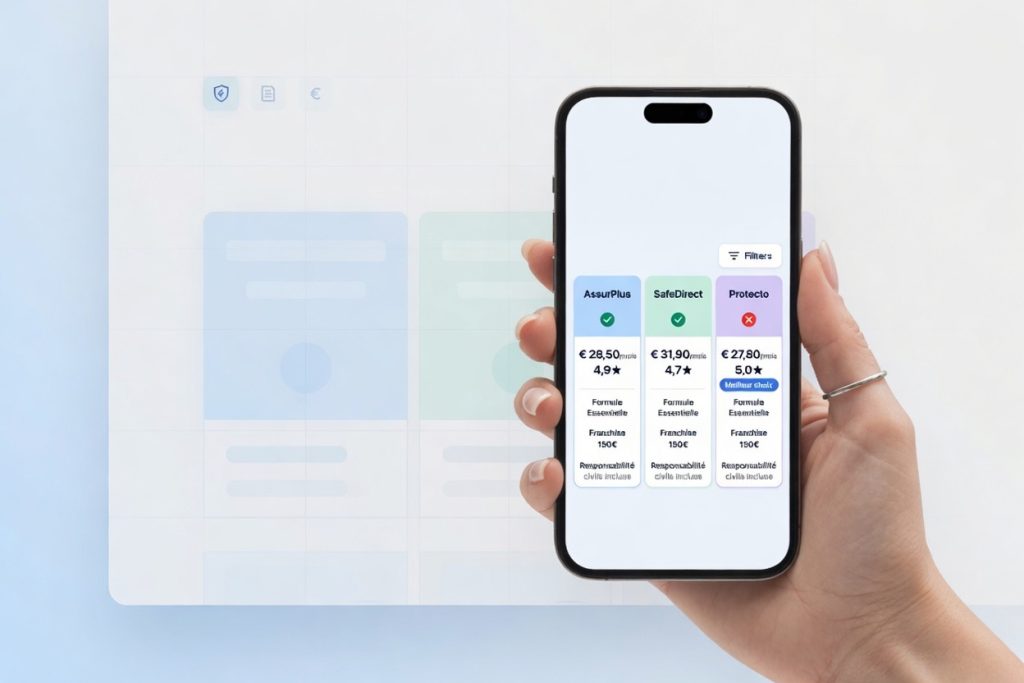

Comment bien choisir son assurance en 2026 ?

- Comparez sur les grands comparateurs : LeLynx, LesFurets, Axa, Allianz, MAIF, Matmut, Groupama, etc.

- Vérifiez attentivement les franchises, exclusions et plafonds de garantie.

- Adaptez votre contrat à votre profil (jeune conducteur, zone inondable, famille nombreuse, etc.).

- Regroupez auto + habitation chez le même assureur pour obtenir jusqu’à 10-20 % de réduction.

- Lisez les avis clients et les conditions générales.

Astuce : N’hésitez pas à négocier. Beaucoup d’assureurs font des gestes commerciaux pour gagner ou conserver un client.

Témoignages

Sophie, aide-soignante près de Lille : « Après mon divorce, ma mutuelle m’a sauvée lors d’une hospitalisation. Sans elle, j’aurais dû payer plus de 1 200 € de reste à charge. »

Marc, propriétaire en Provence : « Grâce à la garantie tempête de mon assurance habitation, j’ai été indemnisé rapidement après les inondations de 2025. »

Comment souscrire rapidement ? Il suffit généralement d’une pièce d’identité, d’un justificatif de domicile, de la carte grise (pour l’auto) ou du bail/titre de propriété. La plupart des contrats sont activés immédiatement en ligne.

Attention : Circuler sans assurance auto est passible d’une amende jusqu’à 3 750 €, d’une immobilisation du véhicule et même d’une suspension de permis.

Protégez-vous dès aujourd’hui Comparer les meilleures offres d’assurance 2026 →

Cet article est purement informatif et ne remplace pas un conseil personnalisé. Les montants et obligations mentionnés correspondent à la situation en 2026 et peuvent évoluer.